MINERALNA VODA d.d. Zagreb MINERALNA VODA d.d.

- Prihodi: 27 mil. € 2009/08 -9,9%

- Zaposlenih: 48 2009/08 -4,0%

- MIVO-X-Y: 489.00 -0.20%Vrijeme: 24.08.2010.

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | ||

| Broj članova uprave | - | - | - | - | - | ||

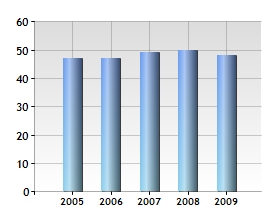

| Broj zaposlenih (prosječan broj na temelju sati rada) | 47 | 47 | 49 | 50 | 48 |

-2,1%

[?] Trend

|

|

| Prosječna neto plaća (u €) | 1.704 | 1.929 | 1.937 | 2.194 | 2.444 |

|

|

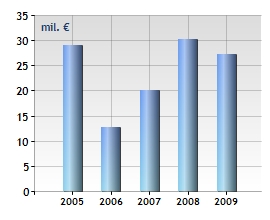

| Ukupni prihodi (mil. €) | 29,0 | 12,8 | 20,0 | 30,1 | 27,2 |

-17,4%

[?] Trend

|

|

| Ukupni rashodi (mil. €) | 27,5 | 10,4 | 17,6 | 26,1 | 18,3 |

|

|

| EBITDA (mil. €) | - | - | 3,6 | 5,4 | 10,7 |

|

|

| EBIT (mil. €) | - | - | 2,8 | 4,5 | 9,8 |

|

|

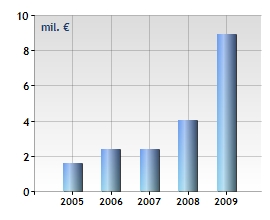

| EBT (Bruto dobit) (mil. €) | - | - | 2,4 | 4,0 | 8,9 |

,5%

[?] Trend

|

|

| Porez na dobit (tis. €) | - | - | 63,3 | 0,0 | 0,0 |

|

|

| Dobit nakon oporezivanja (Neto dobit) (mil. €) | 1,6 | 2,4 | 2,4 | 4,0 | 8,9 |

|

|

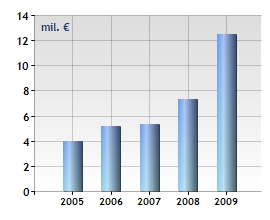

| Novostvorena vrijednost (mil. €) | 4,0 | 5,2 | 5,3 | 7,4 | 12,5 |

1,4%

[?] Trend

|

|

| Produktivnost (tis. €) | 85,2 | 111,1 | 108,9 | 147,1 | 260,3 |

|

|

| Neto radni kapital (NWC) (mil. €) | 23,4 | 23,5 | 24,9 | 41,5 | 49,6 |

|

|

| Novac (mil. €) | 2,1 | 0,3 | 11,8 | 24,2 | 14,9 |

|

|

| Potraživanja od kupaca (mil. €) | 7,1 | 7,7 | 0,3 | 0,1 | 0,0 |

|

|

| Obveze prema dobavljačima (tis. €) | 321,3 | 175,5 | 259,6 | 154,8 | 152,9 |

|

AKTIVA

Pasiva

Dodatak bilanci

Dodatak RDG-u

Pokazatelj tekuće likvidnosti pokazuje u kojoj mjeri kratkotrajna imovina poduzeća

pokriva kratkotrajne obveze. Kompozicija i kvaliteta kratkotrajne imovine je kritični

čimbenik koji banke koriste u analizi likvidnosti poduzeća.

Zadovoljavajuća vrijednost koeficijenta tekuće likvidnosti je ona koja ne odstupa

značajno od industrijskog prosjeka, a ukoliko industrijski prosjek nije poznat,

tada bi ovaj omjer trebao iznositi približno 2:1.

Grafikon kvartila prvi drugi treći

četvrti

Tekući omjer 39,35

Sektor

< 0.67

< 0.67

> 0.67 i < 1.15

> 0.67 i < 1.15

> 1.15 i < 2.18

> 1.15 i < 2.18

> 2.18

> 2.18

Sva poduzeća

< 0.54

> 0.54 i < 1.10

> 1.10 i < 2.26

> 2.26

Pokazatelj ubrzane likvidnosti pokazuje u kojoj mjeri poduzeće može pokriti svoje

kratkoročne obveze onom imovinom koju je najjednostavnije pretvoriti u novac (kratkotrajna

imovina umanjena za zalihe).

Kao i kod koeficijenta tekuće likvidnosti, poželjna vrijednost ovog pokazatelja

je ona koja ne odstupa značajno od industrijskog prosjeka. Ukoliko industrijski

prosjek nije poznat, tada je poželjna vrijednost koeficijenta ubrzane likvidnosti

približno jednaka omjeru 1:1.

Grafikon kvartila prvi drugi treći

četvrti

Koeficijent ubrzane likvidnosti 39,34

Sektor

< 0.36

> 0.36 i < 0.81

> 0.81 i < 1.63

> 1.63

Sva poduzeća

< 0.29

> 0.29 i < 0.80

> 0.80 i < 1.81

> 1.81

Novčani omjeri pokazatelj je likvidnosti koji u odnos dovodi novac i kratkoročne

obveze u roku od godine dana.

Ovaj pokazatelj mjeri sposobnost poduzeća da podmiri svoje kratkoročne obveze isključivo

trenutno raspoloživim novčanim sredstvima.

Grafikon kvartila prvi drugi treći

četvrti

Novčani omjer 11,53

Sektor

< 0

> 0 i < 0.04

> 0.04 i < 0.25

> 0.25

Sva poduzeća

< 0.01

> 0.01 i < 0.06

> 0.06 i < 0.37

> 0.37

Udio novčane mase u imovini pokazatelj je likvidnosti koji u odnos dovodi novac i ukupne imovine.

Grafikon kvartila prvi drugi treći

četvrti

Udio novčane mase u ukupnoj imovini (u %) 7,34

Sektor

< 0.22

> 0.22 i < 1.90

> 1.90 i < 8.98

> 8.98

Sva poduzeća

< 0.28

> 0.28 i < 2.50

> 2.50 i < 12.48

> 12.48

Altman Z-score model kombinira pet različitih financijskih pokazatelja za određivanje

vjerojatnosti stečaja tvrtke.

Općenito govoreći, niži rezultat, to je veći izgledi za stečaj.

Tvrtke kojima je koeficijent iznad 3 smatraju se zdravim tvrtkama i vjerojatno neće

ući u stečajni postupak. Tvrtke s koeficijentima između 1,8 i 3 nalaze se u sivoj

zoni.

Grafikon kvartila prvi drugi treći

četvrti

Altman Z' Score 60,42

Sektor

< 0.67

> 0.67 i < 1.72

> 1.72 i < 3.15

> 3.15

Sva poduzeća

< 0.36

> 0.36 i < 1.59

> 1.59 i < 3.44

> 3.44

Grafikon kvartila prvi drugi treći

četvrti

Omjer dugoročnih obveza i dugotrajne imovine 0,00

Sektor

< 0

> 0 i < 0

> 0 i < 0.53

> 0.53

Sva poduzeća

< 0

> 0 i < 0

> 0 i < 0.57

> 0.57

Ovaj pokazatelj u odnos stavlja ukupni dug i vlastiti kapital.

Vrijednost veća od 1 pokazuje da je većina imovine financirana iz tuđih sredstava;

manja od 1 pokazuje da je imovina primarno financirana iz kapitala.

Grafikon kvartila prvi drugi treći

četvrti

Omjer ukupnog duga i vlastitog kapitala 0,01

Sektor

< 0.49

> 0.49 i < 1.60

> 1.60 i < 4.72

> 4.72

Sva poduzeća

< 0.45

> 0.45 i < 1.64

> 1.64 i < 5.53

> 5.53

Grafikon kvartila prvi drugi treći

četvrti

Pokrivenost kamata operativnim zaradama 11,29

Sektor

< 1

> 1 i < 1.95

> 1.95 i < 9.6475

> 9.6475

Sva poduzeća

< 1

> 1 i < 1.77

> 1.77 i < 12.8850

> 12.8850

Kontrolna mjera stupnja zaduženosti je 50% Krajnja granica tolerancije prema iskustvenim pokazateljima je maksimalno 70%. Nakon toga smatra se da je tvrtka prekomjerno zadužena.

Grafikon kvartila prvi drugi treći

četvrti

Stupanj zaduženosti (u %) 0,69

Sektor

< 39.59

> 39.59 i < 71.68

> 71.68 i < 95.62

> 95.62

Sva poduzeća

< 41.94

> 41.94 i < 78.60

> 78.60 i < 100

> 100

Odnos ukupnih obveza i glavnice je inačica stupnja zaduženosti. On stupanj zaduženosti interpretira na drugi način. Kontrolna mjera ovog odnosa je 1.

Grafikon kvartila prvi drugi treći

četvrti

Odnos ukupnih obveza i glavnice 0,01

Sektor

< 0.49

> 0.49 i < 1.60

> 1.60 i < 4.72

> 4.72

Sva poduzeća

< 0.45

> 0.45 i < 1.64

> 1.64 i < 5.53

> 5.53

Koeficijent financijske stabilnosti prvog stupnja mjeri se odnosom dugoročnih izvora i dugotrajne imovine. Taj koeficijent mora biti veći od 1 što pokazuje da je dugotrajna imovina pokrivena dugoročnim izvorima i da ne postoji opasnost od trenutačne insolventnosti.

Grafikon kvartila prvi drugi treći

četvrti

Koeficijent financijske stabilnosti prvog stupnja 1,07

Sektor

< 0.61

> 0.61 i < 1.21

> 1.21 i < 2.61

> 2.61

Sva poduzeća

< 0.47

> 0.47 i < 1.12

> 1.12 i < 3.01

> 3.01

Koeficijent financijske stabilnosti drugog stupnja predstavlja rigorozniju mjeru financijske stabilnosti. On zahtjeva da i zalihe budu pokrivene dugoročnim izvorima. To je osiguranje ako iz bilo kojeg razloga dođe do zastoja u prodaji zaliha. Za taj stupanj osiguranja koeficijent financijske stabilnosti mora biti veći od 1.

Grafikon kvartila prvi drugi treći

četvrti

Koeficijent financijske stabilnosti drugog stupnja 1,07

Sektor

< 0.36

> 0.36 i < 0.87

> 0.87 i < 1.43

> 1.43

Sva poduzeća

< 0.25

> 0.25 i < 0.86

> 0.86 i < 1.54

> 1.54

Dinamička kretanja financijske snage dobivaju se usporedbom s prethodnom godinom. Granična mjera financijske snage iznosi 1 a ukoliko je negativna to pokazuje da je poduzeću ugrožen opstanak na tržištu.

Grafikon kvartila prvi drugi treći

četvrti

Pokazatelj financijske snage 35,05

Sektor

< -0.07

> -0.07 i < 0.35

> 0.35 i < 1.32

> 1.32

Sva poduzeća

< -0.19

> -0.19 i < 0.21

> 0.21 i < 1.25

> 1.25

Financijska poluga se koristi u istraživanju optimalnih odnosa između vlastitog i tuđeg financiranja. Ako je indeks financijske poluge veći od 1 to upućuje da se isplati poslovati posuđenim novcem. Isto tako to znači da se isplati povećavati aktivnost pomoću posuđenog novca.

Grafikon kvartila prvi drugi treći

četvrti

Indeks financijske poluge 1,36

Sektor

< 0

> 0 i < 1.49

> 1.49 i < 3.97

> 3.97

Sva poduzeća

< 0

> 0 i < 1.50

> 1.50 i < 4.01

> 4.01

Obrambeni interval pokazuje koliko dana tvrtka može preživjeti sa sadašnjom razinom

aktivnosti ako izostane gotovina od prodaje ili iz drugih izvora.

To znači što je veći broj dana obrambenog intervala, to je tvrtka financijski otpornija

na krize.

Grafikon kvartila prvi drugi treći

četvrti

Obrambeni interval (u danima) 2.395

Sektor

< 80

> 80 i < 147

> 147 i < 301

> 301

Sva poduzeća

< 71

> 71 i < 151

> 151 i < 357

> 357

Grafikon kvartila prvi drugi treći

četvrti

Prosječna naplata (u danima) 745

Sektor

< 47

> 47 i < 98

> 98 i < 182

> 182

Sva poduzeća

< 32

> 32 i < 82

> 82 i < 175

> 175

Vrijeme pretvaranja zaliha u potraživanja izraženo u danima.

Grafikon kvartila prvi drugi treći

četvrti

Prosječno vrijeme obrtaja zaliha (u danima) 0

Sektor

< 0

> 0 i < 27

> 27 i < 93

> 93

Sva poduzeća

< 0

> 0 i < 3

> 3 i < 59

> 59

Grafikon kvartila prvi drugi treći

četvrti

Prosječno plaćanje (u danima) 3

Sektor

< 20

> 20 i < 59

> 59 i < 139

> 139

Sva poduzeća

< 10

> 10 i < 44

> 44 i < 128

> 128

Novčani ciklus pokazuje odnos unovčenja zaliha i plaćanja obveza prema dobavljačima. Pozitivan broj dana novčanog ciklusa znači da tvrtka mora platiti svoje obveze prije nego što dobije novac od svojih kupaca. Negativan broj dana novčanog ciklusa znači da tvrtka novac od kupaca dobiva prije nego što plaća dobavljačima. Veći broj dana novčanog ciklusa smanjuje financijsku snagu tvrtke.

Grafikon kvartila prvi drugi treći

četvrti

Novčani ciklus (u danima) 742

Sektor

< 20

> 20 i < 78

> 78 i < 178

> 178

Sva poduzeća

< 9

> 9 i < 58

> 58 i < 158

> 158

Koeficijent obrtaja prosječne ukupne imovine govori koliko puta se ukupna imovina tvrtke obrne u tijeku jedne godine, odnosno koliko tvrtka uspješno koristi imovinu s ciljem stvaranja prihoda.

Grafikon kvartila prvi drugi treći

četvrti

Obrtaj prosječne ukupne imovine 0,14

Sektor

< 0.36

> 0.36 i < 0.93

> 0.93 i < 1.67

> 1.67

Sva poduzeća

< 0.16

> 0.16 i < 0.88

> 0.88 i < 1.82

> 1.82

Obrtaj dugotrajne imovine predstavlja omjer ukupnih prihoda i dugotrajne imovine

a pokazuje koliko uspješno tvrtka koristi dugotrajnu imovinu s ciljem stvaranja

prihoda.

Općenito je poželjno postići što veću vrijednost pokazatelja jer to znači da je

manje novca potrebnog za stvaranje prihoda vezano u dugotrajnoj imovini.

Grafikon kvartila prvi drugi treći

četvrti

Obrtaj prosječne dugotrajne imovine 0,18

Sektor

< 1.11

> 1.11 i < 3.30

> 3.30 i < 9.81

> 9.81

Sva poduzeća

< 0.75

> 0.75 i < 3.63

> 3.63 i < 13.28

> 13.28

Grafikon kvartila prvi drugi treći

četvrti

Produktivnost neto radnog kapitala 0,24

Sektor

< -1.1550

> -1.1550 i < 0.97

> 0.97 i < 5.03

> 5.03

Sva poduzeća

< -0.92

> -0.92 i < 0

> 0 i < 4.45

> 4.45

Pokazatelji profitabilnosti mjere uspjeh ostvarivanja zarade poduzeća. Možemo reći da služe kao test na temelju kojega se donosi ocjena poslovanja uprave, dok analitičari upotrebljavaju te pokazatelje kao indikatore upravljačke djelotvornosti, kao metodu za predviđanje financijskog rezultata, te kao mjeru sposobnosti poduzeća da omogući odgovarajuću stopu povrata na ulaganja.

Grafikon kvartila prvi drugi treći četvrti

Operativna marža (u %) 36

Sektor

< 1.10

> 1.10 i < 4.20

> 4.20 i < 10.50

> 10.50

Sva poduzeća

< 0.60

> 0.60 i < 3.80

> 3.80 i < 12.90

> 12.90

Grafikon kvartila prvi drugi treći četvrti

Pretporezna profitna marža (u %) 33

Sektor

< -8.20

> -8.20 i < 1.30

> 1.30 i < 6.10

> 6.10

Sva poduzeća

< -20.60

> -20.60 i < 0.90

> 0.90 i < 6.50

> 6.50

Grafikon kvartila prvi drugi treći četvrti

Efektivna porezna stopa (u %) 0

Sektor

< 0

> 0 i < 20

> 20 i < 21.70

> 21.70

Sva poduzeća

< 0

> 0 i < 2.20

> 2.20 i < 20.70

> 20.70

Grafikon kvartila prvi drugi treći četvrti

Neto profitna marža (u %) 33

Sektor

< -8.20

> -8.20 i < 0.90

> 0.90 i < 4.80

> 4.80

Sva poduzeća

< -20.60

> -20.60 i < 0.60

> 0.60 i < 5.20

> 5.20

Grafikon kvartila prvi drugi treći četvrti

Marža bruto operativnih zarada (u %) 40

Sektor

< 4.50

> 4.50 i < 10.40

> 10.40 i < 21.40

> 21.40

Sva poduzeća

< 3.10

> 3.10 i < 10.10

> 10.10 i < 27.10

> 27.10

Stopa povrata na vlasnički kapital pokazuje koliko novčanih jedinica dobiti poduzeće ostvaruje na jednu jedinicu vlastitog kapitala.

Grafikon kvartila prvi drugi treći četvrti

Povrat na vlasnički kapital (ROE) (u %) 6

Sektor

< 0.10

> 0.10 i < 5.80

> 5.80 i < 25.50

> 25.50

Sva poduzeća

< 0

> 0 i < 6.70

> 6.70 i < 32.30

> 32.30

Stopa povrata na aktivu je indikator uspješnosti korištenja imovine u stvaranju dobiti. Odnosi se na dobit koju poduzeće generira iz jedne novčane jedinice imovine.

Grafikon kvartila prvi drugi treći četvrti

Povrat na aktivu (ROA) (u %) 4,20

Sektor

< -0.50

> -0.50 i < 0

> 0 i < 4.50

> 4.50

Sva poduzeća

< -0.20

> -0.20 i < 0

> 0 i < 4.70

> 4.70

Grafikon kvartila prvi drugi treći četvrti

Udio troškova za osoblje u ukupnim rashodima (u %) 17,20

Sektor

< 6.7750

> 6.7750 i < 19.10

> 19.10 i < 32.40

> 32.40

Sva poduzeća

< 0

> 0 i < 14

> 14 i < 32.90

> 32.90

Prihodi

Dobit

Novostvorena vrijednost

Zaposleni